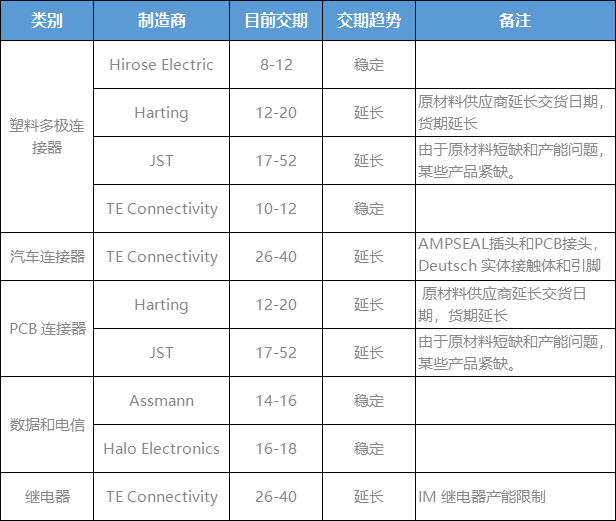

动辄超40周的交期,目前连接器市场大部分交期较为稳定,基本都在8-12个工作日左右,如交期也延长到了26-40工作日,还有一些塑料多级连接器交期也有延长现象(具体见下图)。

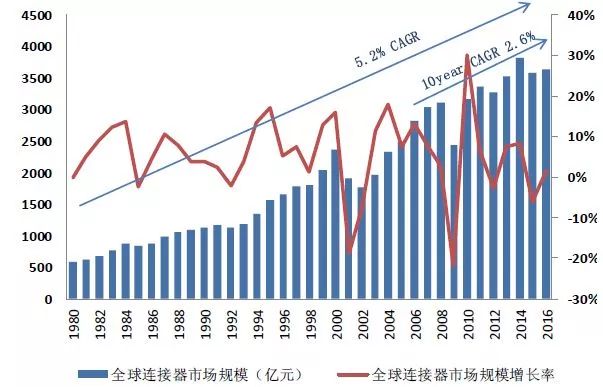

全球连接器市场已连续增长了近40年,据Bishop&Associate数据,全球连接器市场从1980年的594亿元增长到2016年的3643亿元,复合增长率高达5.2%,近10年来增速放缓,复合增长率为2.6%。2016年更是达到了544亿美元,同比增长4.5%,成长态势依然稳健。

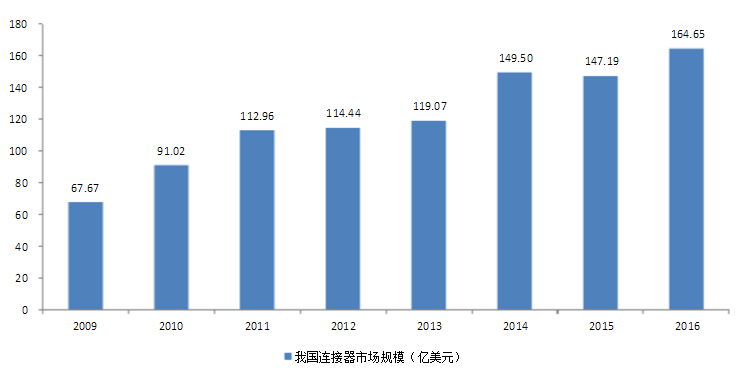

中国市场近十几年表现更优,增速约为全球市场增速2倍,同比增长10%,2016年更是达到164.65亿美元,占全球比例接近30%,远高2010年的20%占比。虽然全球连接器市场2014年之后出现暂时性下滑,但随着中国经济触底反弹以及制造升级,必将继续带动这一产业向前快速发展。

2017年,全年全部工业增加值279997亿元,比上年增长6.4%。规模以上工业增加值增长6.6%。在规模以上工业中,分经济类型看,国有控股企业增长6.5%;集体企业增长0.6%,股份制企业增长6.6%,外商及港澳台商投资企业增长6.9%;私营企业增长5.9%。分门类看,采矿业下降1.5%,制造业增长7.2%,电力、热力、燃气及水生产和供应业增长8.1%。

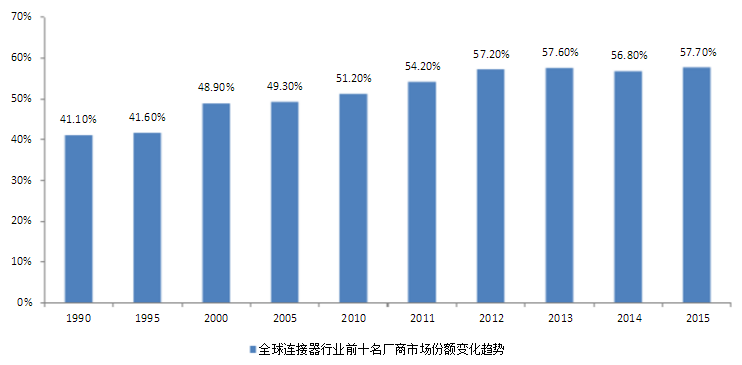

在国际市场上,目前欧美、日本及中国***由于在上游原材料、产品研制、销售一体化方面有多年积累和控制,在产品质量和产业规模上均具有较大优势。使得整个连接器市场逐渐呈现集中化的趋势,形成寡头垄断的局面,全球连接器行业前十名厂商市场占有率从1990年的41.1%增长到2015年的57.7%。

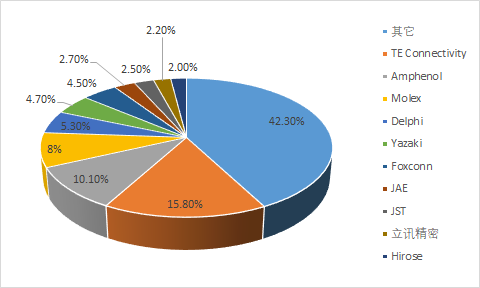

2015年连接器收入前十位的企业是:泰科TEConnectivity,美国)、安费诺(Amphenol,美国)、莫仕(MolexIncorporated,美国)、德尔福(Delphi,美国)、矢崎(Yazaki,日本)、富士康(Foxconn,中国***)、航空电子(JAE,日本)、压着端子(JST,日本)、立讯精密(Luxshare,中国)广濑电机(Hirose,日本)。

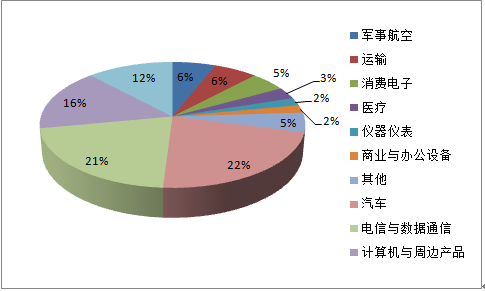

连接器应用更是分布广泛:从全球来看,汽车是连接器最大的应用市长,占比达到22.2%;其次是电信与数据通信,约有21%;消费电子虽然是连接器传统主战场,不过新兴领域给连接器带来了更多商机,如无人驾驶、AR/VR机器人无人机、共享自行车、智能穿戴等,这些新兴领域推动了连接器的多样化发展。

趋势1:从标准品走向定制化。随着电子科技类产品多样化以及慢慢的变多智能产品涌现如机器人、无人机、新能源汽车、VR等,厂商需要更多定制化连接器产品以适应产品需要,连接器产品厂商需要和客户一同开发新品,实现用户不同的外形和功能需要。

趋势2:从单一走向多信号传输。随着电子科技类产品日益轻薄,连接器从单一信号传输变成多种信号传输,同一缆线要求同时传输光、电或者其他信号,这样也利于节约空间提升系统可靠性。趋势3:从无源产品走向模块化智能化。传统连接器厂商为了获取更多利润,正将连接器从一个无源产品变成模块化产品,例如服务器线缆提供商,通过增加有源IC把单一线缆变成一条可以监测数据的智能电缆。趋势4:微型化薄型化小型化。现在电子科技类产品日益轻薄化,也推动连机器产品、接插件产品向小尺寸、低高度、窄间距、多功能、长寿命、表面安装等方向发展。所以连接器厂商要适应这些变化改进工艺和设计。

泰科TE Connectivity(纽约证交所代码:TEL)是全球连接器技术与制造领导者,年销售额达130亿美元,在全球拥有约78,000名员工,合作的客户遍及全球近150个国家,能够给大家提供7×24 小时全方位客户服务。在中国市场,TE在上海拥有一个世界级的研发中心,在北京、山东、江苏、重庆、四川、广东等省份和地区设有生产基地或销售办事处。TE中国拥有2,000多名工程师,占TE全球的工程师总量近三分之一,也是TE最主要的专利申请地区之一。凭借以上实力,TE的产品涵盖了海陆空的方方面面,可以为用户更好的提供各种常见通用的连接器,同时还有可实现可靠连接的特色产品(如下图)。

成立于2002年的国天电子Growtech,是一家专注于连接器、线束的研发、生产和销售的国家高新企业(证券代码836179)。同时也是TE中国地区一级代理商。 本次国天电子联合易库易推出TE连接器超低价促销活动,活动期间全场商品满99元包邮。欢迎点击“阅读原文”采购。

首页

首页 简介

简介 产品

产品 电话

电话 置顶

置顶