储能是指通过介质或设备把能量存储起来,在需要时再释放的过程。储能通常特指电力储能,是将不易储存的电能转化为机械能、化学能等形式储存起来,以便需要时使用的过程。

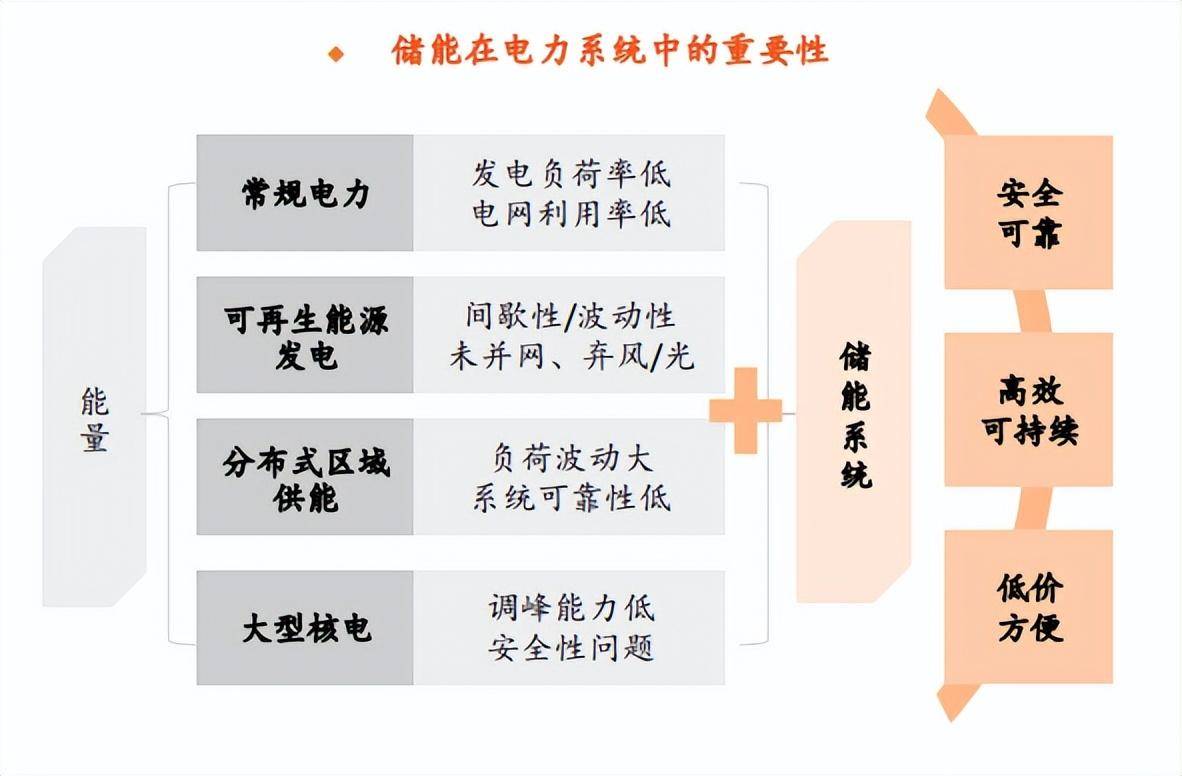

储能系统可以有效提升电力系统的供电质量和用电效率。电能传输速度与光速相同,发、输、变、配、用电往往在同一瞬间完成,要求电力生产和电力负荷相匹配;但电力生产和负荷具有波动性和随机性,难以实时匹配,产生输出电能质量不稳定、利用率不高等问题。储能系统就像电力系统中的“蓄水池”,在多雨时把水蓄起来,以供干旱时使用;储能系统可以动态吸收能量并适时释放,从而改变电能生产、输送和使用同步完成的模式,使得实时平衡的“刚性”电力系统变得更“柔性”。储能有助于提高输出电能的稳定性、平滑用电负荷,从而有效提升供电质量和用电效率。

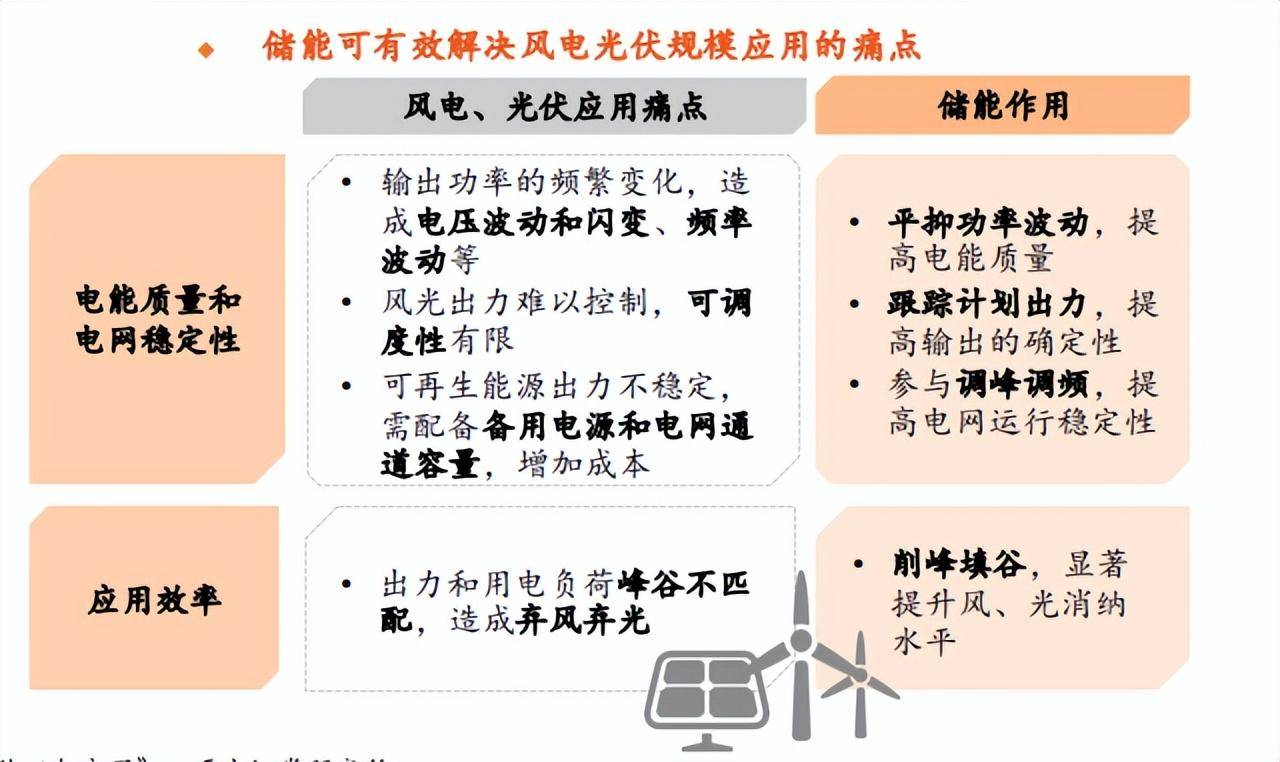

储能是推动可再次生产的能源大规模应用的关键技术。风能和太阳能存在间歇性和波动性等固有特性,其出力特性与用电负荷无法完全匹配;且光伏接入电网需配备逆变器等电力电子器件,对电网造成冲击。因此,风电、光伏等间歇性可再次生产的能源的大规模并网,存在影响电能质量、干扰电网稳定性、利用效率不高等问题。储能技术的接入,能够更好的起到平抑新能源波动、跟踪计划出力、参与系统调峰调频、提高消纳水平等作用,推动可再次生产的能源的大规模应用。

发改委《关于促进储能技术与产业高质量发展的指导意见》精确指出,储能能够明显提高风、光等可再次生产的能源的消纳水平,支撑分布式电力及微网,是推动主体能源由化石能源向可再次生产的能源更替的关键技术。

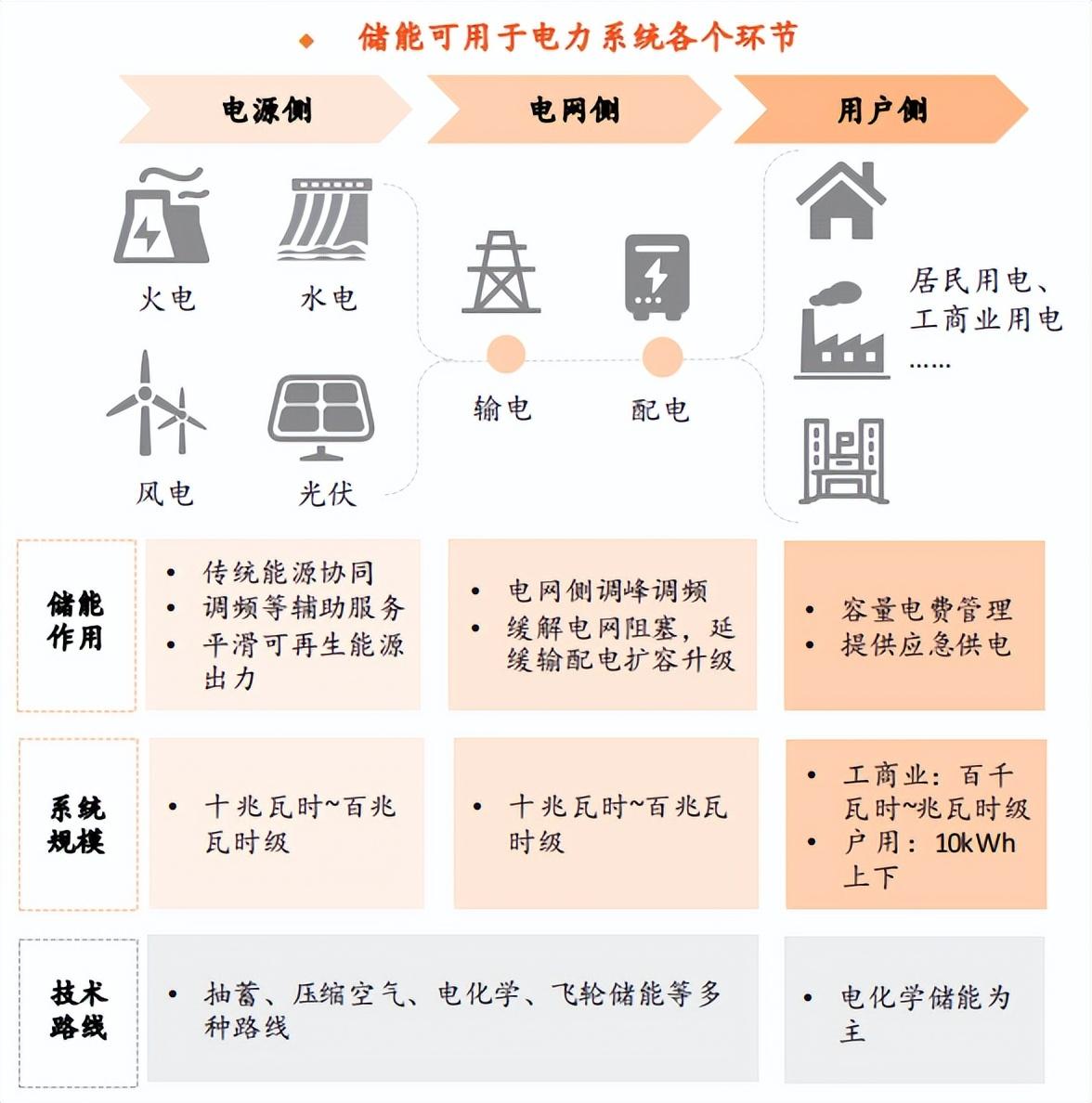

电力系统由发电、输电、变电、配电、用电等环节构成,储能可用于电力系统的各个环节。

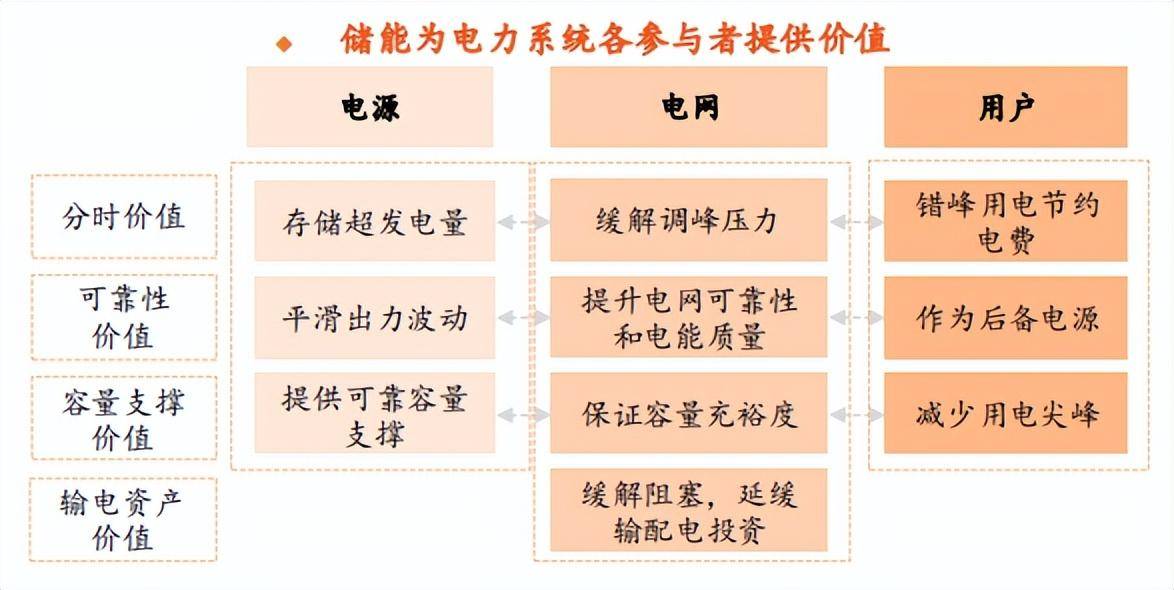

供应端(表前市场):表前储能即安装于用户侧电表外的储能系统,包括安装于电源侧、电网侧的储能系统,由于装机规模较大,又称为大储。储能能轻松实现调峰、调频、备用容量、平滑出力、缓解电网阻塞等功能,从而提升电力系统灵活性,并明显提高新能源发电电能质量和消纳水平。

应用端(表后市场):最重要的包含居民、工商业等用电方,配置储能(可结合分布式光伏配置)可节约用电成本、保障用电稳定。

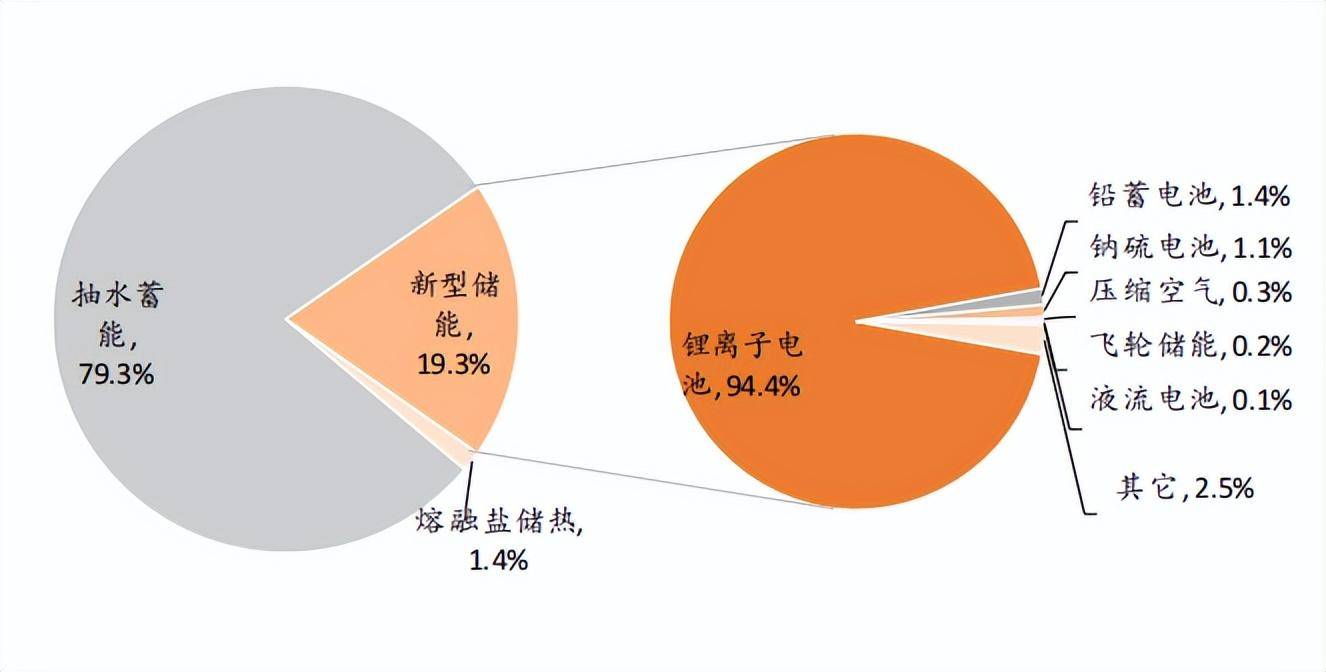

抽水蓄能装机规模庞大,新型储能增长强劲。新型储能通常指除抽水蓄能之外的储能技术,现阶段以电化学储能为主。根据CNESA数据,截至2022年底,全球电力储能项目累计装机规模237.2GW。其中,抽水蓄能累计装机188GW,规模占比首次低于80%,较2021年下降6.8个百分点;全球新型储能累计装机规模达45.7GW,是2021年累计装机的1.8倍,锂离子电池占据绝对主导地位。

新型储能是未来储能市场发展的主力。抽水蓄能是现存储能装机的主要路线,其选址依赖特定地理资源,且建设周期长(通常在5-6年),增长空间存在限制;新型储能建设周期短、选址灵活、调节能力强,与新能源开发消纳的匹配性好,是建设新型电力系统、推动能源绿色低碳转型的关键,也是未来储能市场发展的主力。

全球新型储能市场快速地发展,2022年新增装机超过20GW。根据CNESA数据,2022年全球电力储能项目(含抽水蓄能)新增装机规模30.7GW。其中,新型储能新增装机规模首次突破20GW,达到20.4GW,是2021年新增装机的2.0倍。

中国、欧洲和美国是全球新型储能装机主力。2022年,中国、美国和欧洲新型储能新增装机合计占全球市场的86%,较2021年同期上升6个百分点,引领全球储能市场发展。我国2022年新增装机7.3GW,占据2022年装机增量的36%,居全球首位

中国市场:2022年国内新型储能新增装机7.3GW,装机以大储为主国内新型储能装机再创新高,2022年新增装机7.3GW/15.9GWh。根据CNESA数据,2022年中国电力储能项目新增装机规模首次突破15GW,达到16.5GW,其中,抽水蓄能新增9.1GW;新型储能新增规模创历史上最新的记录,达到7.3GW/15.9GWh,功率规模同比增长200%,能量规模同比增长280%。

国内装机形式以大储为主。2022年我国新增投运的新型储能项目中,大储装机容量占据装机增量的90%。其中,新能源配储和独立储能是两大主要类型,容量占比分别为45%和44%。

首页

首页 简介

简介 产品

产品 电话

电话 置顶

置顶