汽车连接器是电子工程技术人员经常接触的一种部件。它的作用是在电路内被阻断处或孤立不通的电路之间,架起沟通的桥梁,从而使电流流通,使电路实现预定的功能。汽车连接器形式和结构是千变万化的,其主要是由四大基本结构组件组成,分别是:接触件,外壳(视品种而定),绝缘体,附件。在行业内通常又称做护套、接插件、塑壳。一般汽车要使用到的连接器种类有近百种,单一车型所使用的连接器约有数百个之多。随著人们对汽车在安全性、环保性、舒适性、智慧化等要求慢慢的升高,汽车电子科技类产品的应用日益增加,这将使汽车连接器应用数量呈现增长的情形。 从产业区域情况去看在中国经济加快速度进行发展的带动下,通信、电脑、消费电子、汽车、轨交等连接器下游产业在中国快速地发展,同时中国成本优势显著,连接器行业向中国转移的趋势明显,中国连接器行业增速远高于全球。多个方面数据显示,全球连接器市场需求整体呈上涨的趋势。全球连接器市场从458亿美元上升至2015年的520亿美元,预计到2018年将达到688亿美元。中国连接器市场从108亿美元上升至2015年的134亿美元,预计到2018年将达到180亿美元。其中,汽车领域连接器产品在全世界内应用最广泛,占比达到22%。(一辆汽车所用到的连接器数量为600到1000个。)2014-2019年,全世界汽车连接器市场年复合增长率达到7.99%。预测全世界汽车电子连接器市场预计到2020年将达到30.1亿美元。 国外企业主要把控了轨道交通、新能源汽车等高端民品领域,我国厂商在军品领域具备垄断地位,在消费电子等低端市场也占有较高比例。我国连接器产业在军工产业占据垄断地位,军用连接器厂商主要是中航光电和航天电器。在消费电子领域,以立讯精密、得润电子为代表的连接器企业已经成功切入一线消费电子企业,如苹果、华为等,在消费电子连接器市场占据较高的份额。在通信领域,虽然大多数连接器厂商均可生产通信连接器,但相对于250亿级别左右的通信连接器市场,国内厂商的市占率还很低。汽车领域则和通信领域类似,三资连接器企业(中外合资企业、中外合作企业、外商独资企业)占据了80%的市场占有率,内资企业只占20%。在轨道交通领域,由于动车组技术方面的要求较高,国产化率仅为20%左右。 近年来,随着人们对汽车安全性、环保性、舒适性、智能性等方面的要求越来越高,汽车上新增加的功能也越来越多,如安全系统、舒适系统、导航及仪器等,这必然带来连接器应用数量的增长,成为新的配套热点。由于汽车迅速电子化、娱乐化对连接器需求有明显助益,预计未来汽车持续电子化及电动汽车需求成长因素下,全球汽车连接器市场将持续成长。

摘要:汽车连接器主要包括功率类与信号类连接器,射频连接器是信号类连接器主要产品之一,主要用于天线、GPS、高清影像等与中控的连接,目前单车价值量能够达到20-200元左右,市场空间较手机更大。

摘要:2017年我国汽车连接器市场规模约180亿元,2025年可达270亿元,增量主要是由高压连接器贡献。

摘要:目前汽车连接器市场空间约490亿美元,随着汽车电气化和电子化率的提升,未来五年CAGR(2018-2023)=7.3%;通讯/数据通信类连接器市场空间约450亿美元,随着5G的渐行渐近以及数据中心的蓬勃发展,未来五年CAGR(2018-2023)=8.7%,是增长最快的领域。

摘要:先略咨询数据显示,2016年我国汽车连接器需求达80亿只,增速在9.5%以上,高于汽车产量近五年7.8%的复合增速。2015年我国汽车连接器市场超过200亿元,我们预计,2018年国内汽车连接器市场有望达到280亿元,需求量则将接近100亿只,未来三年汽车连接器市场增速有望达到12%。

摘要:根据智多星顾问的数据:2006年全球汽车连接器销售额达到99亿美元,同比增长约10%。2007年为108亿美元,同比增长9%。

摘要:随着国际汽车连接器大厂商纷纷扩大在中国的投资,智多星顾问预计2008年中国汽车连接器产业仍延续前两年快速发展的势头。根据智多星顾问的数据:2007年中国汽车连接器的市场规模为60亿元,2008年达…亿元,智多星顾问预计:2009年中国汽车连接器的市场规模将达…亿元,2010年将达…亿元,2011年将达…亿元,2012年将达…亿元。

摘要:目前全球汽车连接器约占连接器产业15%左右,未来有望在新能源汽车的带动下占有更大比例。根据《2016-2020年中国新能源汽车高压连接器市场及企业调研报告》,到2020年新能源汽车用高压连接器市场空间将达到82.2亿元,对应未来3年年复合增速将高达31.9%。

摘要:观点:一、新能源汽车连接器或有望成为公司业绩的新增长点目前全球汽车连接器占比约15%,有望在新能源 汽车的带动下占据更大份额,预计到2020年新能源汽车连接器市场规模有望超80亿元。

标题:汽车和汽车零部件:2018年5月新能源汽车产业链观察,抢装高潮及新车密集发布期到来

摘要:再次,2017年我国汽车连接器市场规模约180亿元,2025年可达270亿元,增量主要是由高压连接器贡献。

摘要:根据中国电子元件协会信息中心、北京智多星信息顾问有限公司预测,2016年全球连接器市场规模约为559亿美元,其中手机连接器约为22.7亿美元,汽车连接器约为160亿美元;2016年中国连接器市场规模约为人民币1,395亿元,其中手机连接器约为124亿元,汽车连接器约为223亿元;到2020年全球连接器市场规模可望达到635亿美元,其中中国约为人民币1,696亿元,如下图所示。

标题:电子元器件深度研究:汽车电子风暴系列(一):ADAS通向未来‚连接器联通万物

摘要:根据2014年的统计数据,其中汽车连接器占连接器总市场规模的22.2%,是需求最大的板块,其次是计算机与周边产品、工业及消费电子,这四大类别合计占据了全球连接器细分市场的55.6%,四大类合计2014年全球市场规模达到294亿元。

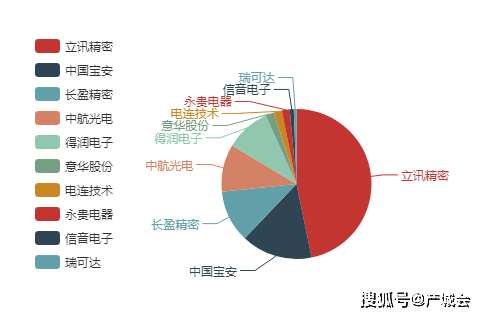

摘要:根据CitiResearch统计数据显示,2016年我国连接器排名前3位的厂商为安费诺、泰科和鸿海精密,中航 光电位于第6位。我国连接器产业在军工产业占据垄断地位,军用连接器厂商主要是中航光电和航天电器。 在消费电子领域,以立讯精密、得润电子为代表的连接器企业已经成功切入一线消费电子企业,如苹果、华为 等,在消费电子连接器市场占据较高的份额。在通信领域,虽然大多数连接器厂商均可生产通信连接器,但 相对于250亿级别左右的通信连接器市场,国内厂商的市占率还很低。汽车领域则和通信领域类似,国内厂 商的市场份额仍较小,我们估计,上市公司中仅得润电子、中航光电和立讯精密汽车连接器板块收入超过10 亿。在轨道交通领域,由于动车组技术要求比较高,国产化率仅为20%左右,国内厂商中较为领先的是永贵电器。

摘要:但是由于汽车连接器存在技术层面高、模具开发复杂度深、种类众多、最终使用者质量认证及安规认证较一般其它连接器高等特点,使得汽车连接器这个行业对新进入者存在巨大的障碍,市场上大企业的垄断程度较高。目前,国内涉足汽车连接器生产的企业有50家左右,但能够做到一定生产规模的企业不足10家。三资企业的数量在中国汽车连接器生产企业中占到三分之一强,但却占据了大部分市场份额。

摘要:民用产品:看好新能源车、通讯领域的发展,国际业务快速增长。公司民品主要涉及汽车、通讯等领域,收入占比45%,其中通讯占比超过一半。新能源车高速发展将进一步释放公司汽车连接器需求,预计到2020年新能源汽车年产销将达到200万辆,汽车连接器年均市场空间超50亿元。我国5G建设预计在2019年启动,七年内在5G基础设施方面的总支出将达到1800亿美元。公司是国际第二家、国内首家拥有56Gbps高速连接器的高速互联解决方案供应商,新产业基地建成后公司将有1000万套56Gbps生产能力。国际业务方面,公司成功进入通讯领域国际龙头全球供应商行列,已通过董事会决议成立德国分公司,且2017年上半年,海外市场增长超过国内增长速度,未来海外市场有望得到进一步快速拓展。

标题:东兴证券电子元器件行业报告:汽车连接器深度,产业升级十年一剑,国有化替代之风起于青萍之末

摘要:中航光电和永贵电器等连接器龙头企业也在进行着汽车连接器的技术积累,这两家企业连续五年之内在研发/销售的占比远超国际行业龙头泰科和安费诺。

摘要:目前在新能源汽车连接器领域已经是绝对的龙头,占据40%左右的市场份额。

摘要:创新业务想象空间大,业务协同带来规模效应。公司战略布局汽车连接器领域,未来,伴随着汽车电子化程度的 提高,与新能源汽车的普及,汽车连接器将实现量价齐升。同时,在产业发展趋势上,中国占全世界汽车产量的比例 从2007年的12.1%增长至29.8%,在新能源汽车领域,国内政策的大力扶持与企业的研发投入,未来中国有望实现 弯道超车,利好下游相关配套产业。公司目前已大力投入汽车连接器的研发,2017年实现了收入大幅增长,目前 市占率仅不到0.5%,未来,依靠公司先进的研发能力与强大的客户维护能力,有望共享新能源汽车行业红利。

标题:汽车和汽车零部件行业研究:高压线束:规模大、技术高、值得关注新能源汽车供应链系列报告之一

摘要:由此推算,2017年我国汽车连接器市场规模约180亿元,2020年突破 200亿元,2025年可达270亿 元,其中增量部分主要是由新能源车高压连接器贡献。

摘要:根据智多星顾问发表的《2016年汽车连接器市场研究报告》,每辆轿车使用600-2,000只电子连接器,中国目 前每辆汽车平均使用几百元连接器,而国外每辆汽车使用连接器约为1,000元,部分高档车使用量达到3,000元 以上。

摘要:2005年以来中国汽车销量一路走高,根据国家统计局数据可知,2014年国内汽车产量已达到2389.5万辆,同比增长8.02%,中国的汽车连接器每年的市场规模超过了700亿元,预计未来5年内仍将维持在2000万辆以上。

摘要:汽车智能化大势所趋。汽车业正在由“功能机”向“智能机”快速演变,这将给电子行业带来新的增长引擎。不管是属于电子控制系统的汽车连接器,还是车载电子装置的行车记录仪,甚至是V2X的车联网,都面临巨大的历史机遇。

标题:意华股份(002897.SZ):设立汽车领域子公司,完善连接器战略布局

摘要:汽车连接器领域想象空间大。伴随着汽车电子化程度的提高,与新能源汽车的普及,汽车连接器将实现量价齐 升。在产业发展趋势上,中国占全世界汽车产量的比例从2007年的12.1%增长至29.8%,在新能源汽车领域,国内 政策的大力扶持与企业的研发投入,未来中国有望实现弯道超车,利好下游相关配套产业。公司2017年成立汽 车连接器事业部,当年即实现收入大幅度增长,但市占率仅不到0.5%。未来,伴随两家汽车领域子公司的成立, 公司将加大研发、生产、销售的投入,有望共享新能源汽车行业红利。

声明:本文由入驻搜狐公众平台的作者撰写,除搜狐官方账号外,观点仅代表作者本人,不代表搜狐立场。

首页

首页 简介

简介 产品

产品 电话

电话 置顶

置顶