由于高度依赖汽车行业,全世界汽车线束厂家普遍与车企结合紧密,汽车企业也倾向于本国线束厂家合作。例如,美国通用、克莱斯勒、福特的汽车线束由本国的德尔福提供,日本丰田、本田、日产的汽车线束由该国的矢崎、住友电气、藤仓提供,德国大众、宝马、奔驰由本国的莱尼集团及美国的德尔福提供。

美国、日本、德国等发达国家的汽车行业在全球处于领头羊,因此全世界汽车线束市场也主要由欧美的莱尼、李尔等,美国的德尔福,日本的矢崎、住友电气、古河、藤仓等线束厂商主导。

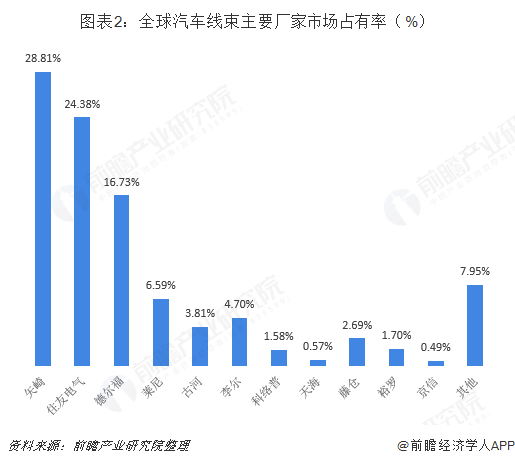

其中,矢崎、住友电气、德尔福、莱尼前四大厂家占据了超过75%的市场。其中,矢崎、住友电气均超过24%,分别达到28.81%、24.38%,优势显著;德尔福排在第三,市场占有率约为16.73%;莱尼市场占有率为6.59%。

值得一提的是,在上述主要汽车线束厂家中,没有一家公司来自中国。正因此,国内市场中,合资或外资独资企业同样占据了大部分份额,成为中国汽车线束行业发展的主力。

目前,全球主要的汽车线束跨国企业如德尔福、矢崎、住友电气、藤仓、古河、李尔、莱尼等都在我国成立了合资、独资的企业,在华企业慢慢的变成了这些跨国公司的重要生产基地,如莱尼集团在华公司包括莱尼电气线缆(中国)有限公司、莱尼电气线缆(中国)有限公司盘锦分公司、莱尼电气线缆(中国)有限公司上海分公司等。

区域竞争方面,假设按平均每辆汽车所需线束相等数量估算,那么全世界汽车线束区域分布与全世界汽车销量比重保持一致。2017年,全世界汽车销量约为9680.44万辆。其中,中国汽车销量高居首位,约为2912.25万辆,占全世界汽车销量比重约为30.08%;美国其次,汽车销量约为1758.38万辆,占全球比重18.16%;日本排在第三,占比5.41%。

这意味着中国汽车汽车市场所需汽车线%,排在第一位;美国紧随其后,约占18.16%;日本、印度、德国分别占5.41%、4.15%、3.94%。

汽车线束是汽车电路的网络主体,没有线束也就不存在汽车电路。线束是指由铜材冲制而成的接触件端子(连接器)与电线电缆压接后,外面再塑压绝缘体或外加金属壳体等,以线束捆扎形成连接电路的组件。随着汽车功能的增加,电子控制技术的普遍应用,电气件慢慢的变多,电线也会慢慢的多,汽车上的电路数量与用电量明显地增加,汽车线束市场需求也将随之增长。

此外,新能源汽车的普及将有利于汽车线束行业进一步拓宽发展空间。不过,与传统燃油车相比,新能源汽车对线束输送能力、机械强度、绝缘保护和电磁兼容方面都有更高的要求,汽车线束将从原料材质、生产的基本工艺、产品特性方面寻求升级突破。

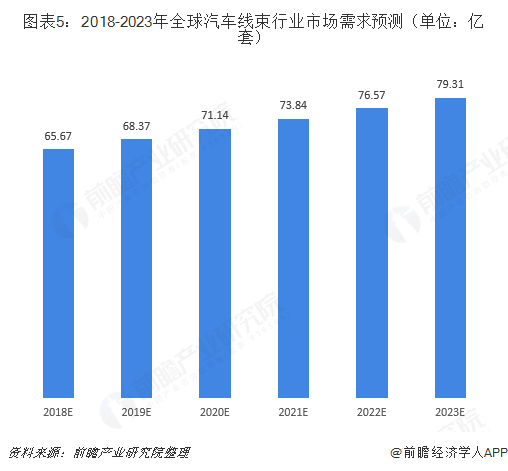

总的来说,随着全世界汽车市场稳步发展,全世界汽车线束市场也将保持稳中向好态势。据前瞻产业研究院测算,预计到2023年,全世界汽车线束行业市场需求规模将接近80亿套。

以上数据和分析参考前瞻产业研究院发布的《中国线束行业市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动!

2024年中国智慧能源管理系统新兴技术融合发展现状及趋势变化分析 降本增效、提高系统经济性是核心逻辑【组图】

重磅!2024年中国及31省市叉车行业政策汇总及解读(全)推动新能源叉车、智能叉车等产品发展

2024年中国网络直播用户肖像特征分析:用户群体下沉,直播间消费倾向增强

【最全】2024年中国超导行业上市公司全方位对比(附业务布局汇总、业绩对比、业务规划等)

首页

首页 简介

简介 产品

产品 电话

电话 置顶

置顶